Учет доходности

Учет доходности базируется на допущении, что любая валюта отличная от базовой валюты (USD) является активом (товаром). Учет активов ведется партионно, а прибыльность торговых сделок рассчитывается по принципу FIFO (первый вошел — первый вышел).

Важно отметить, что активы принятые в долг не участвуют в партионном учете. Предполагается что долговые обязательство поступают и выбывают из предприятия без конвертации в основную валюту.

Таким образом, доходность предприятия считается исключительно в USD, если активы конвертируются минуя USD, такие сделки ожидают выхода конечного актива в USD.

Например. BTC конвертируется в RUB (A), RUB конвертируется в ETH (B), ETH конвертируется в USD(C). Система не сможет посчитать прибыльность сделки А и B, но сделка C будет посчитана с учетом промежуточных конвертация и отобразит прибыль цепочки А — С.

Выручка от торговых операцияй (прибыльность сделок) регистрируется автоматическе на узле «2100 Финсервис».

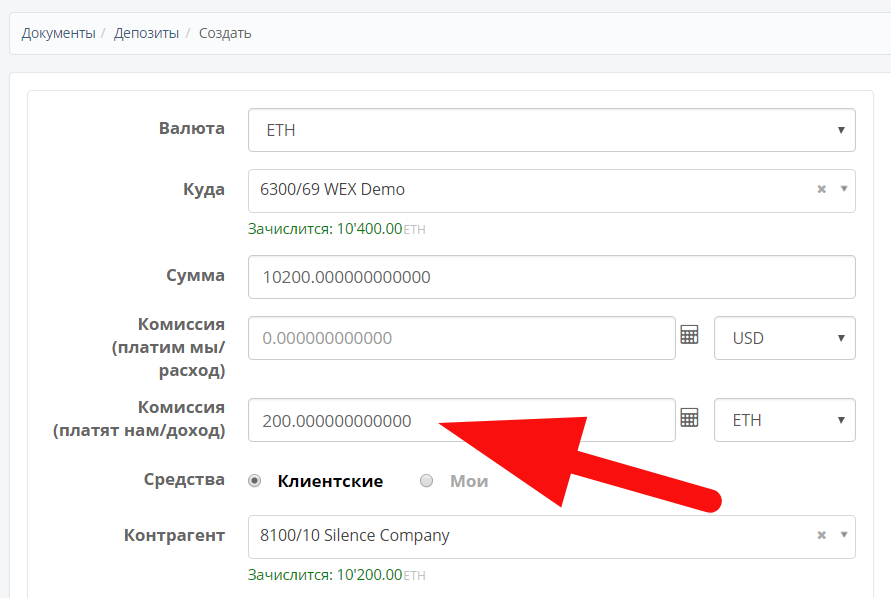

Статья «2120 Комиссии с клиентов» являются составной частью узла «2100 Финсервис», статья «2120 Комиссии с клиентов» наполняется из документов, в которых указанна комиссия с клиентов (например, Депозит, Выводы и т.д.)

Доходность и убытки предприятия можно посмотреть в отчете о прибылях и убытках.